Ältester Stimmungsindex der Immobilienbranche wird 200

Finanzcrash 2007: erst da fiel auf, dass es für die Immobilienbranche keinen verlässlichen Frühindikator gab, um Entwicklungen in der Branche abzubilden. Seitdem misst der Deutsche Hypo Immobilienklimaindex die Stimmung der Marktteilnehmer. Oft zeigt die Rückschau, dass die Vorhersagen gut getroffen sind.

Die Deutsche Hypo und bulwiengesa feiern mit der Augustbefragung die 200. Ausgabe des Deutsche Hypo Immobilienklimas. Das Stimmungsbarometer der deutschen Immobilienwirtschaft hat sich seit seiner Einführung im Januar 2008 als Gradmesser für die konjunkturelle Situation in der Immobilienwirtschaft etabliert. Die 200. Ausgabe unterstreicht dessen Bedeutung für Investoren und Marktteilnehmer.

Der Deutsche Hypo Immobilienklimaindex hat hat sich als zuverlässiger Frühindikator bewährt. Er bildet die Marktdynamik ab und dient als wichtiges Werkzeug für Marktbeobachtung und -analyse. Beachtet werden muss, dass es sich um einen Stimmungsindex handelt, der auf subjektiven Einschätzungen der Befragten basiert und sich schnell ändern kann, vor allem als Reaktion auf kurzfristige Ereignisse oder Nachrichten.

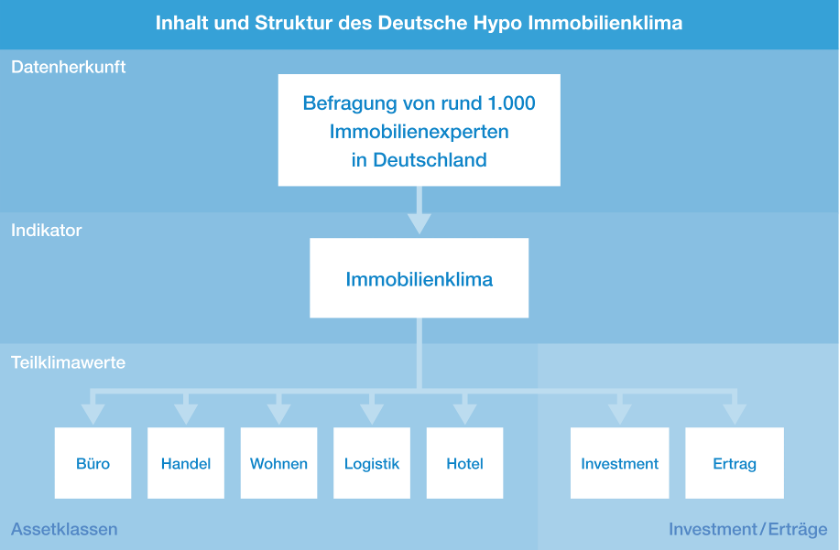

Die Aufsplittung nach Investment- und Ertragsklima und die Erhebung von Teilklimawerten für die Assetklassen Büro, Handel, Wohnen, Logistik und Hotel bietet ein differenziertes Bild der Branchenstimmung. Die Stimmung, die der Index aufzeigt, entspricht nicht immer der tatsächlichen Lage auf dem Immobilienmarkt – in der Rückschau stellt sich oft heraus, dass der Index die zukünftige Entwicklung gut vorhergesagt hat. Die Veränderungen des Index müssen im Zeitablauf betrachtet werden.

Historie und Entwicklung

Der Index wurde als Antwort auf den steigenden Bedarf an Orientierungspunkten in der Immobilienbranche nach dem Finanzcrash 2007 ins Leben gerufen. Bis zu diesem Zeitpunkt stand speziell für die Immobilienwirtschaft kein verlässlicher Frühindikator zur Verfügung, der Entwicklungen und Trends in der deutschen Immobilienbranche abbildet.

Der Deutsche Hypo Immobilienklimaindex – ab Januar 2012 unter der Flagge der Deutschen Hypo – misst seitdem die Stimmung und das Vertrauen der Marktteilnehmenden in verschiedene Segmente des Immobilienmarktes.

Aktuelle Trends und Analysen

Der Immobilienmarkt hat seit der globalen Finanzkrise erhebliche Schwankungen erlebt. Besonders das Wohnklima zeigte nach der Krise eine Phase der Stabilität. Die ersten drastischen Einbrüche kamen mit Ausbruch der Corona-Pandemie sowie aufgrund von Inflationssorgen durch steigende Energiepreise, Unsicherheiten durch den Ukraine-Konflikt sowie Erhöhung des Leitzinses (EZB). Auf Einbrüche erfolgte in der Regel eine schnelle Erholung. Auch aktuell zeigt das Wohnklima trotz der großen Herausforderungen eine bemerkenswerte Erholung.

> Entwicklung seit Jahresbeginn 2024: +17,8 %. Punktestand August: von 137.

Das Handelklima hingegen erreichte seit Februar 2018 nicht mehr die 100-Punkte-Marke und spiegelt die tiefgreifenden Herausforderungen im Einzelhandelssektor wider, wie den Aufstieg des Onlinehandels, wirtschaftliche Unsicherheiten sowie schwache Einkommensentwicklungen und reale Rückgänge über mehrere Jahre hinweg.

> Entwicklung seit Jahresbeginn 2024: +30,6 %. Punktestand August: 75,9.

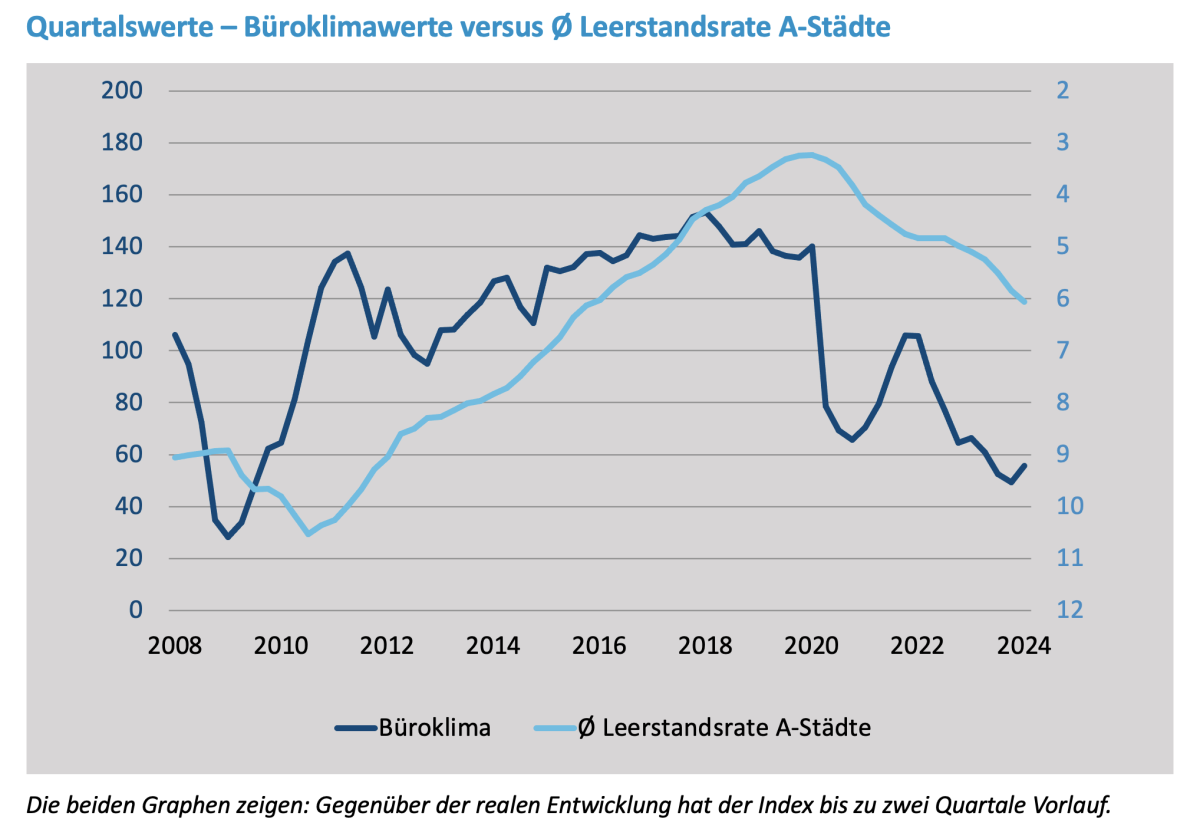

Das Büroklima ist ähnlich dem Handelklima konjunkturabhängig, weil die Nachfrage nach Büroflächen und die Investitionsbereitschaft in diesem Segment stark von der allgemeinen wirtschaftlichen Lage, der Beschäftigungssituation und der Investitionsbereitschaft der Unternehmen abhängen. Während der Pandemie zeigte sich ein starker Einbruch, jedoch ohne den Tiefpunkt der globalen Finanzkrise zu erreichen.

> Entwicklung seit Jahresbeginn 2024: +29,5 %. Punktestand August: 69,0.

Seit Juni 2010 erfolgt die Erhebung des Logistikklimas. Trotz seiner Abhängigkeit von konjunkturellen Schwankungen zeigte es sich während der Pandemie als besonders widerstandsfähig, was unter anderem auf Trends wie De-Risking, Nearshoring nach Corona und die Lieferkettenproblematik zurückzuführen ist. Seit Beginn der Leitzinserhöhungen Mitte 2022 ist jedoch ein kontinuierlicher Rückgang zu beobachten.

> Entwicklung seit Jahresbeginn 2024: -1,2 %. Punktestand August: 105,4.

Das Hotelklima, das seit Dezember 2015 erhoben wird, verzeichnete bereits zu Beginn des Jahres 2017 Rückgänge. Im Juni 2024 erreichte die Assetklasse erstmals seit März 2020 (pandemiebedingter Rückgang u. a. aufgrund von Reisebeschränkungen) wieder die 100-Punkte-Marke.

> Entwicklung seit Jahresbeginn 2024: +29,1 %. Punktestand August: 104,0.

Weitere Infos zum Deutsche Hypo Immobilienklima und zum jeweils aktuellen Bericht: https://www.deutsche-hypo-immobilienklima.de/. Gerne nehmen wir Sie ins Panel auf, schreiben Sie uns unverbindlich an.

Ansprechpartnerin: Laura Hahn, Senior Consultant bei bulwiengesa und Projektleiterin Deutsche Hypo Immobilienklima, hahn@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Initiative Bildungsimmobilien wächst auf elf Mitglieder

Die Initiative Bildungsimmobilien wächst weiter: Mit Art-Invest Real Estate, der KanAm Grund Group und der KGAL begrüßt das von bulwiengesa koordinierte Netzwerk drei weitere Mitglieder. Damit engagieren sich inzwischen elf Unternehmen gemeinsam für die Weiterentwicklung von Bildungsimmobilien als Teil der sozialen Infrastruktur

Transformation wird zum Wachstumstreiber der deutschen Hotellerie

Die gemeinsam von bulwiengesa und Union Investment durchgeführte Bewertung des investmentrelevanten Hotelmarktes weist für 2025 ein Marktvolumen von 66,1 Milliarden Euro aus. Gegenüber dem Vorjahr entspricht dies einem Wertanstieg von rund 2,8 Prozent

bulwiengesa erfolgreich nach ISO/IEC 27001:2022 zertifiziert

bulwiengesa hat die Zertifizierung nach ISO/IEC 27001:2022 erhalten. Damit erfüllt das Unternehmen einen der international anerkanntesten Standards für Informationssicherheits-Managementsysteme (ISMS) und unterstreicht seinen hohen Anspruch an den Schutz von Informationen, Daten und Prozessen.Interessante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.