Halbe Rente

Im Auftrag von CERES haben wir die Kurzstudie „Mietkostenbelastung der Senioren in deutschen Städten“ erstellt. Bei der Gegenüberstellung von Mietkosten und Haushaltseinkommen zeigt sich: Für Servicewohnen bringen alleinstehende Senioren knapp 50 % ihrer Rente auf. Das Nachfragepotenzial ist riesig.

Für die Studie haben wir 866 Wohnanlagen mit Servicewohnen im 2- bis 4-Sterne-Segment nach gif e.V. in westdeutschen A- bis D-Städten ausgewertet; in den alten Bundesländern sind etwa die Hälfte der bundesweit 7.800 Servicewohnanlagen mit etwa 350.000 Einheiten zu finden. Hierfür haben wir Angebotsmieten aus 2022 im kleinteiligen „klassischen“ Wohnen sowie Kaltmieten im Servicewohnen in Relation zum verfügbaren Einkommen der Seniorenhaushalte gesetzt. Was manchen erstaunen mag: Die aktuelle Senioren-Generation ist überdurchschnittlich kaufkraftstark. So lag die Kaufkraft der zwischen 65- und 74-Jährigen 2020 im bundesweiten Durchschnitt bei monatlich rund 2.303 Euro pro Kopf; zwischen den Geschlechtern gibt es allerdings ein erhebliches Ungleichgewicht.

Generell, so ein erstes Fazit vorweg, ist die Mietbelastung für Senioren im Servicewohnen zumindest aktuell auf einem überraschend moderaten Niveau. Aber die zentrale gesellschaftliche Herausforderung ist es, ein bedürfnisorientiertes und bezahlbares Angebot für alle Einkommensgruppen zu schaffen.

Mieten für Servicewohnen und „klassisches“ Wohnen im Vergleich

Die Kaltmieten im Servicewohnen für Senioren liegen in der Regel über den ortsüblichen Vergleichsmieten. Als Faustformel wird hier ein Aufschlag zwischen 10 % und 30 % je nach Betreiberkonzeption und Ausstattungsstandards angenommen.

Die Gegenüberstellung der analysierten Durchschnittsmieten für Servicewohnen in den alten Bundesländern und den Angebotsmieten für das klassische Mietwohnen zeigen bei der Preisgestaltung im Servicewohnen jedoch teilweise erhebliche Abweichungen von dieser „Faustformel“.

In den A-Städten ist im Schnitt der Aufschlag mit „nur“ 7,7 % auf die Vergleichsmiete relativ gering, wobei sich innerhalb der A-Städte ein sehr heterogenes Bild zeichnet. In Berlin und Stuttgart lagen die Mieten im Servicewohnen im Durchschnitt sogar unterhalb der örtlichen Vergleichsmiete. In Köln und München hingegen sind durchschnittlich 18 % bzw. 21 % Aufschlag hinzuzurechnen. Dennoch liegen hier die Mehrkosten in der durchschnittlichen Kaltmiete im Servicewohnen deutlich hinter jenen der B- bis D-Städte. Insbesondere in den D-Städten ist ein Aufschlag von ca. 53 % auf die durchschnittliche Vergleichsmiete weit über der „Benchmark“ von 10 % und 30 %.

Die Ergebnisse zeigen, dass die Mietkostengestaltung im Servicewohnen überaus intransparent ist. Hier wird nicht nur die reine Nettokaltmiete für die Wohnfläche gem. Wohnflächenverordnung angesetzt, sondern weitere Kostenkomponenten einbezogen. Viele Vermieter oder Betreiber orientieren sich bei der Mietpreisgestaltung mehr an produktüblichen Mieten als am örtlichen Mietkostenniveau.

Mietkostenbelastung von Seniorenhaushalten

Ausgehend von vorangegangenen Analysen durchschnittlicher Vergleichsmieten im klassischen Wohnungssegment bzw. durchschnittlicher Mieten im Servicewohnen in den RIWIS- Städten der alten Bundesländer kann die Mietbelastung von Seniorenhaushalten abgeleitet werden.

Im Ergebnis ergibt sich in den A- bis D-Städten eine Mietkostenbelastung im klassischen Wohnen von ca. 21 % bis 28 %, wobei die Mietkostenbelastungsquote in den A-Städten erwartungsgemäß am höchsten ist. Im Servicewohnen kann eine weitestgehend homogene Mietkostenbelastung über alle Städtekategorien hinweg beobachtet werden. Diese liegt teilweise deutlich höher als im klassischen Mietwohnen, sodass Seniorenhaushalte in den B- bis D-Städten rund 27 % bzw. in A-Städten knapp 29 % des verfügbaren Einkommens für die Miete aufwenden müssen.

Aber: Die tatsächlichen Wohnkosten im Servicewohnen für Senioren umfassen zusätzlich die obligatorische Servicepauschale, die betreiberabhängig deutschlandweit zwischen 80 und 400 Euro für eine Person liegt. Die tatsächliche Wohnkostenbelastung im Servicewohnen bewegt sich bei einem Ein-Personen-Haushalt mit einem marktüblichen Ansatz von monatlich 180,00 Euro Servicepauschale also bei 48 % (B-Städte) bis 51 % (A-Städte).

Grundlegende Erkenntnisse

Einkommensstarke Generation an Senioren mit überdurchschnittlicher Kaufkraft

Das durchschnittliche verfügbare Einkommen der Senioren lag 2020 deutschlandweit rund 19 % über jenem aller Alterskohorten. Mit Eintritt der Generation der Baby-Boomer in das Rentenalter ist mit einem weiteren Anstieg des Kaufkraftpotenzials der Senioren zu rechnen. Insbesondere A-Städte bündeln Senioren mit weit überdurchschnittlichem Kaufkraftpotenzial.

Kaufkraft der Senioren stark abhängig von Familienstatus und Geschlecht

Das Geschlecht, die individuelle Lebenssituation und die Biografie der Senioren bzw. Seniorinnen haben erheblichen Einfluss auf das verfügbare Einkommen im Alter. Rund 18 % der Ehepaare im Rentenalter verfügen über ein monatliches Einkommen von 4.000 Euro und mehr, während es bei alleinstehenden Frauen nur 1 % sind. Dafür muss fast jede zweite alleinstehende Frau über 65 Jahren mit einem monatlichen Einkommen von unter 1.500 Euro auskommen.

Homogenes Mietkostenniveau im Servicewohnen in den Städten

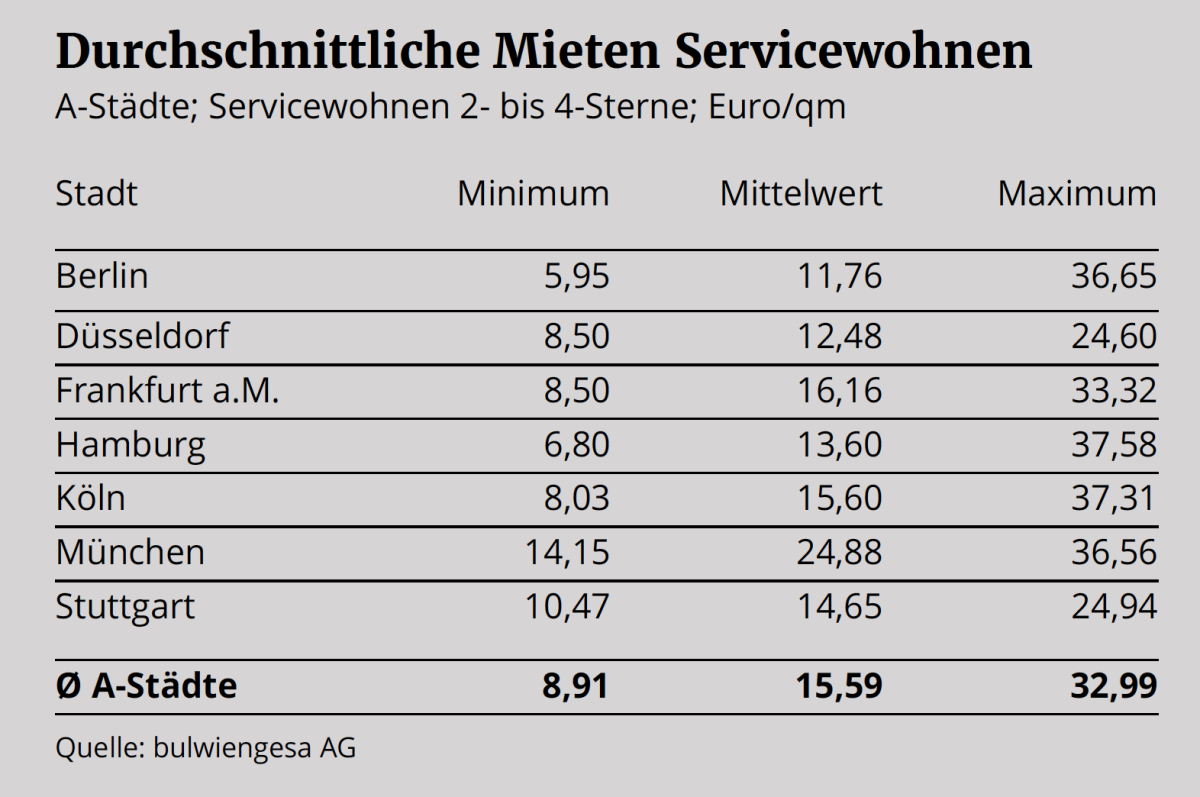

Unabhängig von einem großen Preisgefälle in den Mietpreisen zwischen A- und B- bis D-Städten gleicht sich das Mietkostenniveau im Servicewohnen über alle Städtekategorien hinweg weitestgehend an. Die durchschnittlichen Kaltmieten im Servicewohnen in den RIWIS-Städten der alten Bundesländer liegen je nach Produkt zwischen 12,80 und 15,60 Euro/qm.

Preisgestaltung im Servicewohnen orientiert sich an produktüblicher Miete

Die Preisgestaltung der Kaltmieten im Servicewohnen ist höchst intransparent und ergibt sich aus diversen Preiskomponenten. Die durchschnittlichen Kaltmieten im Servicewohnen weichen teilweise erheblich von der marktüblichen Faustformel „Aufschlag von 10 - 30 % auf die Vergleichsmiete“ ab, sodass eher eine produktspezifische Miete unabhängig des tatsächlichen Mietniveaus angesetzt wird.

Wohnkostenbelastung im Servicewohnen für alleinstehende Senioren bei knapp 50 %

Der produktspezifische Aufschlag auf die Kaltmiete im Servicewohnen plus der monatliche obligatorische Beitrag der Servicepauschale machen die Wohnung im Servicewohnen deutlich teurer als im klassischen Mietwohnen. Bei alleinstehenden Senioren nehmen die Wohnkosten in den RIWIS-Städten der alten Bundesländer rund 50 % des monatlich verfügbaren Einkommens in Anspruch.

„Nachfragegerecht“ heißt: eine differenzierte und bezahlbare Produktpalette mit einer breiten Zielgruppenansprache

Das Nachfragepotenzial nach seniorengerechtem Wohnraum ist nahezu unausschöpflich, sodass der Markt ein flächendeckendes Angebot in allen Produktqualitäten, Wohnungsgrößen und Betreiberkonzepten abruft. Die zentrale gesellschaftliche Herausforderung muss es sein, hier ein bedürfnisorientiertes und bezahlbares Angebot für alle Einkommensgruppen zu schaffen.

Ansprechpartnerin: Sabine Hirtreiter, Senior Consultant im Bereich Wohnimmobilien und Senior Living bei bulwiengesa, hirtreiter@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Europäische Immobilienmärkte vergleichbar machen

Europäische Immobilienmärkte lassen sich nur dann belastbar bewerten, wenn Daten, Regionen und Kennzahlen vergleichbar sind. Im Anschluss an das BUILTWORLD-Webinar stellen wir vor, wie International Markets by bulwiengesa Research, Investment und Finanzierung mit europäischen Marktdaten unterstützt.

Development Monitor: Rund 125.000 geplante Wohnungen werden nicht wie erwartet realisiert

Rund 125.000 Wohnungen werden nach aktuellem Projektstand nicht wie Ende 2023 erwartet realisiert. Der neue Development Monitor zeigt, warum eine wachsende Wohnpipeline noch keine Bauwende bedeutet und an welcher Schwelle der Markt weiterhin hängen bleibt.

Development Monitor wächst weiter: GSK Stockmann wird neuer Partner

Der Development Monitor von bulwiengesa erweitert sein Partnernetzwerk: Mit GSK Stockmann kommt ein weiterer offizieller Kooperationspartner hinzu. Gemeinsam mit dem BFW und der DKB wird die Plattform künftig neben fundierten Marktdaten verstärkt auch politische und regulatorische Entwicklungen im Projektentwicklungsmarkt einordnenInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.