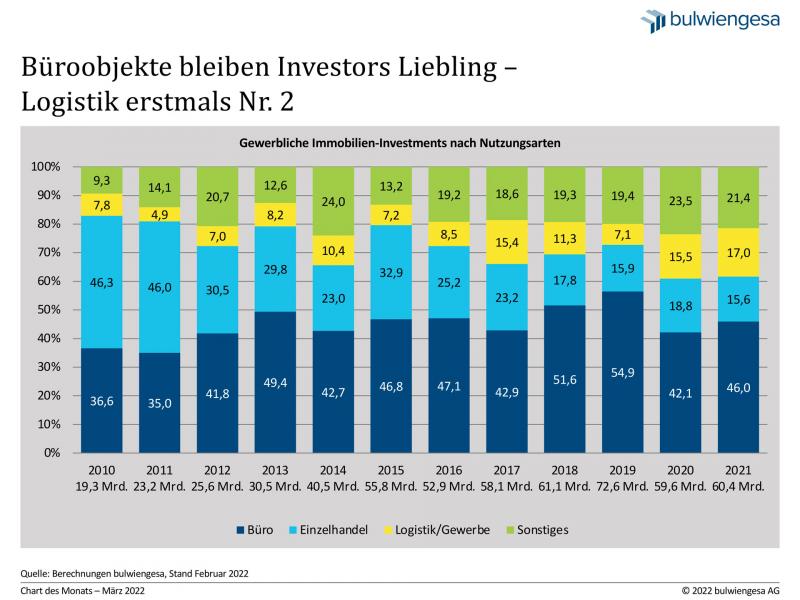

Chart des Monats März: Die Büro-Liebe

Die Rahmenbedingungen am Kapitalmarkt haben sich 2021 kaum geändert. Private und institutionelle Investoren suchen weiterhin nach risikoadäquaten Anlagemöglichkeiten. Deutsche Wirtschaftsimmobilien waren erneut sehr gefragt – insgesamt wurden rund 60,4 Mrd. Euro umgesetzt. Die Lieblinge der Investoren waren neben Büroimmobilien, insbesondere mit langfristig gesichertem Cashflow und Mietern mit geringer Ausfallwahrscheinlichkeit – idealerweise die öffentliche Hand –, Logistikimmobilien und Einzelhandelsobjekte mit Fokus auf den periodischen Bedarf (Supermärkte, Discounter, Drogeriemärkte und Nahversorgungszentren).

Der Abgesang auf das Büro als Arbeitsort hat sich aus Investoren- und Nutzersicht nicht bewahrheitet. Büroimmobilien blieben trotz der anhaltenden Diskussion um Homeoffice und veränderten Flächenbedarf die am meisten gehandelte Assetklasse unter den Wirtschaftsimmobilien. Das in Büroimmobilien investierte Kapital lag 2021 bei rund 27,8 Mrd. Euro (2020: 25,1 Mrd.) bzw. 46 % des Gesamtvolumens. Getragen wurde das gute Gesamtergebnis dagegen durch zahlreiche Einzeltransaktionen mit Volumen über 500 Mio. Euro. Ausschlaggebend für den hohen Anteil der Einzeldeals in dieser Größenordnung waren weitere Preissteigerungen im Core-Segment sowie zahlreiche großvolumige Neubauprojektierungen. Mindestens acht Einzeltransaktionen in Berlin, Frankfurt am Main und München knackten 2021 die 500-Mio.-Euro-Marke. Der größte Einzeldeal des Jahres war der Ankauf des Hochhausprojekts Four-T1 in der Frankfurter Innenstadt durch ein Joint Venture zwischen der Allianz-Gruppe und der Bayerischen Versorgungskammer vom Projektentwickler Groß & Partner für rund 1,4 Mrd. Euro. Die Nachfrage nach Core-Büroobjekten auf dem Investmentmarkt wird sich auf hohem Niveau halten. Nach der Diskussion um Flächeneinsparungen hat sich mittlerweile herauskristallisiert, dass das Büro für die meisten Unternehmen der Mittelpunkt der Arbeitsorganisation bleiben wird.

Logistikimmobilien standen bei Investoren hoch im Kurs. Das Transaktionsvolumen lag 2021 mit rund 10,3 Mrd. Euro sogar über dem Niveau des Vorjahres (9,3 Mrd. Euro). Erstmals hat das Logistiksegment Einzelhandelsimmobilien vom zweiten Platz verdrängt. Der Anteil am Gesamtumsatz lag bei rund 17 % (Einzelhandel ca. 16 %). Die hohe Investorennachfrage ist auch im sehr dynamischen Nutzermarkt begründet. Das anhaltende Wachstum im E-Commerce fördert die Nachfrage der Händler nach neuen Distributionsimmobilien und Fulfillmentcentern. Gleichzeitig benötigen die Zustelldienste und Speditionen moderne Flächen und größere Kapazitäten. Zudem ist auch aus dem Industriesektor aufgrund der anhaltenden Schwierigkeiten bei globalen Lieferketten eine Neuorientierung in Bezug auf Lagerhaltung mit zusätzlicher Nachfrage erkennbar. Diese Gemengelage führt letztlich auch zu einer steigenden Nachfrage von Endinvestoren nach dieser Assetklasse.

Das Investitionsvolumen in Einzelhandelsimmobilien verfehlte mit rund 9,5 Mrd. Euro erstmals seit 2014 die Umsatzmarke von 10 Mrd. Euro und blieb somit unter dem Ergebnis des Vorjahres von rund 11,2 Mrd. Euro. Der Investorenfokus lag dabei wie bereits im Vorjahr auf Supermärkten, Discountern und lebensmittelgeankerten Fachmarktzentren und Nahversorgungszentren. Die Zurückhaltung von Investoren gegenüber den Betriebsformen Shoppingcenter und Warenhaus hat sich dagegen weiter verfestigt. Der Bedeutungsgewinn des Onlinehandels hatte Shoppingcenter und Warenhäuser bereits vor der Krise häufiger als Umnutzungsobjekte interessant gemacht. Aufgrund des Mietrückgangs in einigen 1a-Lagen der Innenstädte wurden auch Geschäftshäuser 2021 etwas verhaltener gehandelt.

Sonstige Assets, zu denen Hotels, Sozial- und Gesundheitsimmobilien sowie Entwicklungsgrundstücke gezählt werden, trugen rund 10,7 Mrd. zum Transaktionsvolumen bei, was einen leichten Rückgang um rund 10 % bzw. 1,0 Mrd. Euro gegenüber 2020 bedeutete. Der Hotelinvestmentmarkt hat sich erwartungsgemäß auch 2021 nicht erholt. Der Schwerpunkt des Investmentgeschehens wird hier auch weiterhin auf möglichen Umnutzungen von Projekten oder älteren Bestandsobjekten liegen. Das Transaktionsvolumen mit Pflegeimmobilien und Seniorenresidenzen summierte sich im abgelaufenen Jahr auf ca. 3,7 Mrd. Euro, was einen weiteren Anstieg im Vergleich zum ohnehin schon hohen Transaktionsvolumen des Vorjahres darstellt (ca. +10 %). Das Healthcare-Segment hat einen Wandel bezüglich der Risikowahrnehmung von Seiten der Endinvestoren durchlaufen. Der voranschreitende demografische Wandel führt zu einer langfristig steigenden Nachfrage.

Die prägenden Themen des vergangenen Jahres werden den Investmentmarkt auch 2022 beeinflussen, insbesondere die Entwicklungen am Kapitalmarkt und ESG (EU-Taxonomie). Ein Rückgang der Nachfrage nach Wirtschaftsimmobilien insbesondere von Seiten des institutionellen Kapitals ist aufgrund der Kapitalmarktparameter vorerst nicht zu erwarten. Die Bewertung von Nachhaltigkeitsaspekten eines Immobilieninvestments wird weiter an Bedeutung gewinnen. ESG wird die Preisfindung und die Strategien der Endinvestoren und Projektentwickler kurz-bis mittelfristig verändern.

Ansprechpartner:

Andreas Wiegner

Projektleiter Investment

wiegner@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

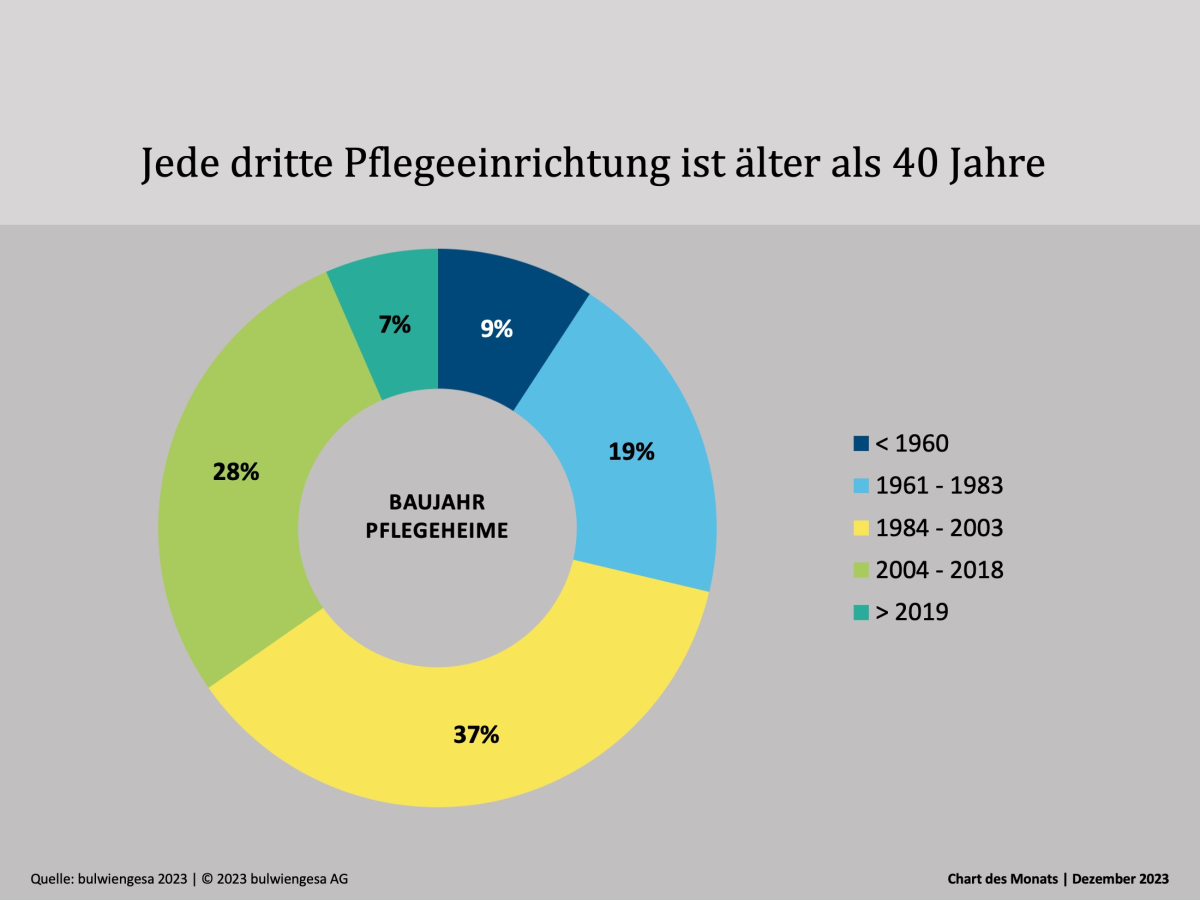

Chart des Monats Dezember: Neue Pflegeimmobilien braucht das Land

Viele Pflegeheime sind nicht mehr zeitgemäß. Die Baustandards haben sich grundlegend verändert, längst möchte niemand mehr „Verwahranstalten“. Daher muss bei der Planung der Pflegeinfrastruktur nicht nur der zusätzliche Bedarf an Pflegeplätzen, sondern auch der Substitutionsbedarf berücksichtigt werden.

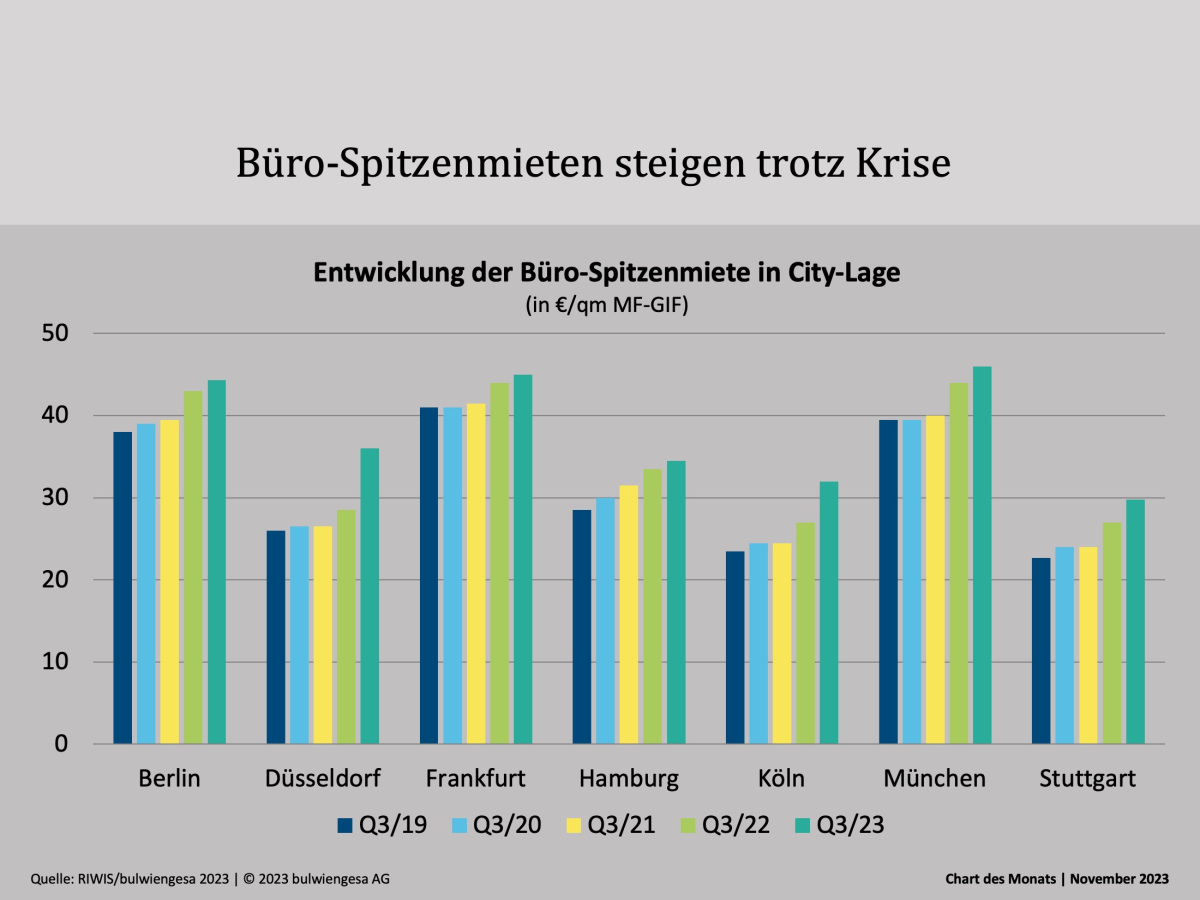

Chart des Monats November: Top-Büros sind weiter nachgefragt

Der Büro-Leerstand in den sieben A-Städten nimmt zu. Nach klassischer ökonomischer Logik müssten die Mieten also sinken. Doch unsere Quartalszahlen zeigen: Die Spitzenmieten steigen noch immer

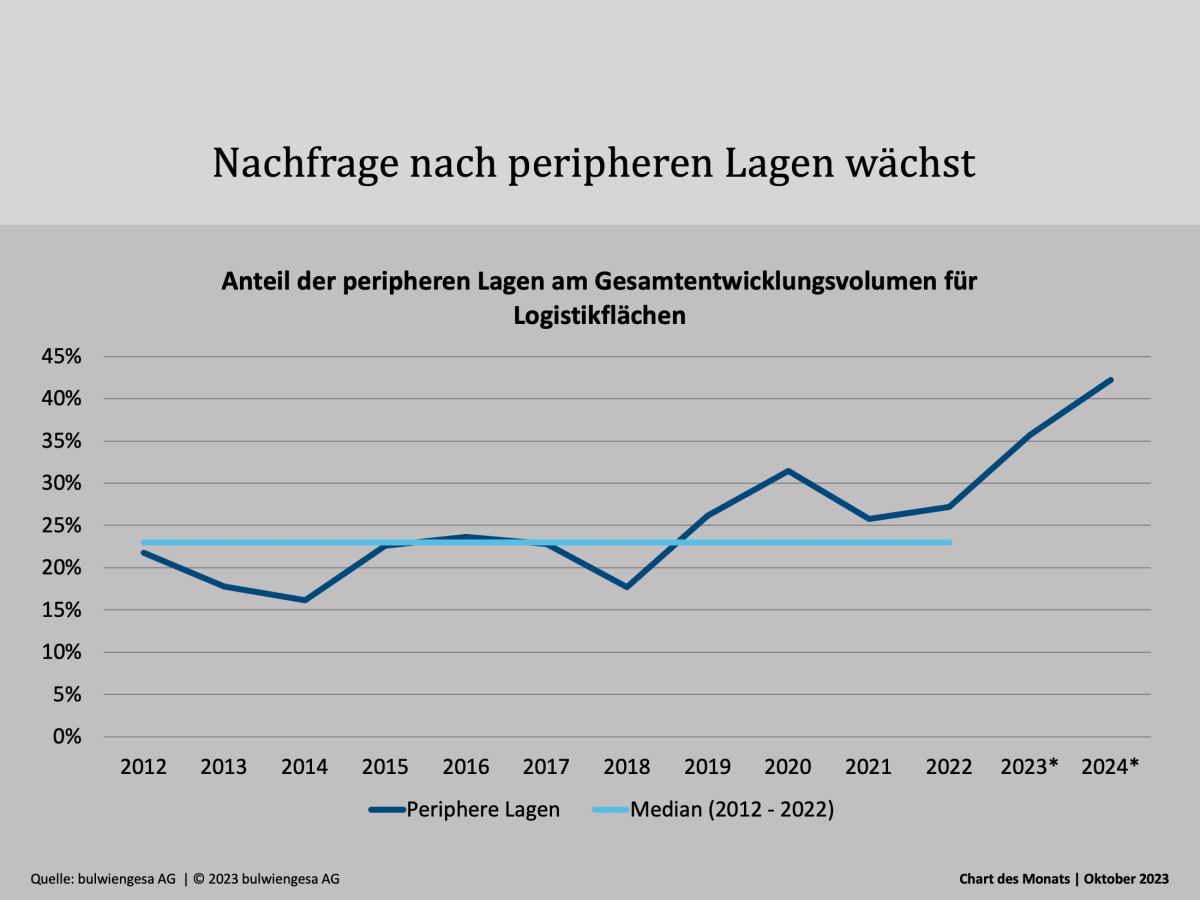

Chart des Monats Oktober: Boom der Randlagen

Die gerade publizierte Studie „Logistik und Immobilien 2023“ zeigt: Vormalige Regionen aus der „zweiten Reihe“ sind immer stärker nachgefragt – selbst diejenigen außerhalb der klassischen Logistikregionen. Und der Trend setzt sich fortInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.