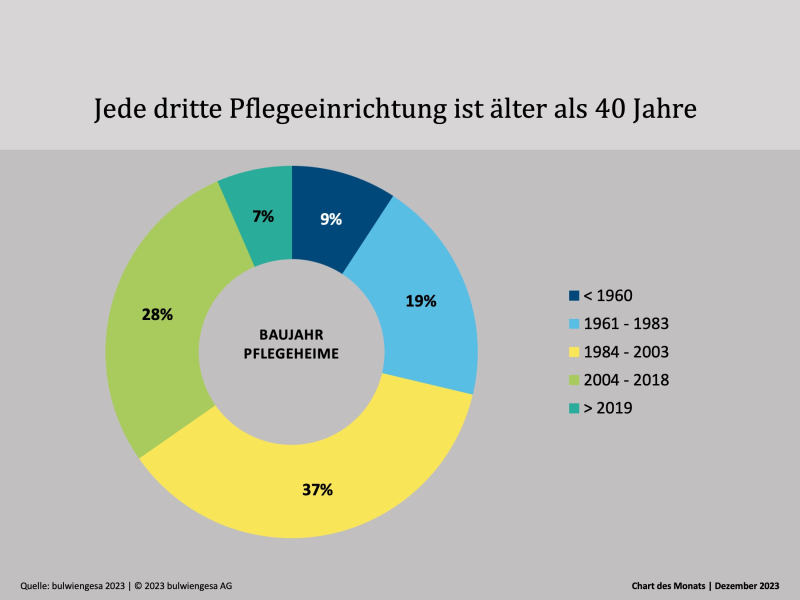

Chart des Monats Dezember: Neue Pflegeimmobilien braucht das Land

Viele Pflegeheime sind nicht mehr zeitgemäß. Die Baustandards haben sich grundlegend verändert, längst möchte niemand mehr „Verwahranstalten“. Daher muss bei der Planung der Pflegeinfrastruktur nicht nur der zusätzliche Bedarf an Pflegeplätzen, sondern auch der Substitutionsbedarf berücksichtigt werden.

Wie ist die gegenwärtige Situation?

29 % der Einrichtungen sind 40 Jahre oder älter; viele Einrichtungen wurden zwar großteils im Laufe ihres Lebenszyklus modernisiert, allerdings sind hier selten umfangreiche Maßnahmen erfolgt, erst recht nicht in energetischer Hinsicht. Etwa jede dritte Einrichtung ist noch „jüngeren“ Baujahrs bis max. 20 Jahre und erlebt – unter Annahme einer üblichen Vertragslaufzeit mit einem Betreiber – seine erste Betriebsphase.

Wie hat sich die Struktur der Einrichtungen verändert?

Konzeptionell haben sich die Einrichtungen stark verändert: von der ersten Generation (1940er- bis 60er-Jahre) als „Verwahranstalt“ über die Wohnheime der dritten Generation (80er-/90er-Jahre) bis hin zu den Hausgemeinschaftsmodellen (vierte Generation) und den Quartiershäusern (fünfte Generation), welche die aktive Teilhabe der Bewohner und Bewohnerinnen in kleinen, familiären Wohngruppen in integrierten Lagen in den Mittelpunkt stellen. Damit einher gehen auch Veränderungen in den Grundrissen der Einrichtungen. Aber auch strukturelle Veränderungen sind über die Jahre erkennbar:

- Verkleinerung der Einrichtungen: von durchschnittlich 95 Plätzen je Einrichtung (BJ 1960+) bis hin zu aktuell durchschnittlich 85 Plätzen/Einrichtung, wobei diese Tendenzen teilweise auch durch rechtliche Regulierungen wie der Obergrenze von 100 Plätzen in Baden-Württemberg beeinflusst werden.

- Privatisierung der Betreiber: 65 % der Einrichtungen mit BJ 1960+ befinden sich in frei-gemeinnütziger Trägerschaft; im Neubau hat sich das Verhältnis umgekehrt. Hier werden inzwischen 66 % der Einrichtungen durch private Betreibergesellschaften geführt.

- Ausweitung des Angebotes: Inzwischen hat es sich etabliert, mehrgliedrige Einrichtungen in Kombination aus Dauerpflege und Betreutem Wohnen zu realisieren.

Was bedeutet das Alter des Gebäudebestands für die Marktsituation?

Bestandseinrichtungen verfügen in der Regel nicht über die nötigen Baustandards, sei es bei der Einzelzimmerquote oder insbesondere auch bei energetischen Standards; dadurch ist es schwierig, passende Investmentprodukte im Bestand zu finden, die den Anforderungen der Investoren genügen. Somit werden gerade bei Einrichtungen mit einer Lebensdauer von 40 Jahren oder mehr die Möglichkeiten der Wiedervermietung oder des Weiterverkaufs immer geringer. Umfassende Sanierungsmaßnahmen wären nötig, die häufig aufgrund der Kostenintensität aber nicht durchgeführt werden. Diese würden erhebliche Mieterhöhungen nach sich ziehen, welche die Betreiber aber nicht refinanziert bekommen. Im Ergebnis werden alte Pflegeeinrichtungen geschlossen. Dies wiederum verschärft den Mangel an ausreichend Pflegeplätzen.

Fazit: Angebotsseitig steht die Pflegeinfrastruktur nicht nur vor quantitativen sondern auch vor qualitativen Herausforderungen. In der Planung der Bedarfsdeckung sollte daher dringend nicht nur der aktuelle bzw. zukünftige Zusatzbedarf an Pflegeplätzen berücksichtigt werden, sondern unbedingt auch der Substitutionsbedarf, der sich aus der Bestandsstruktur der Einrichtungen ergibt, mit bedacht werden.

Hinweis: Alle Basisinformationen zu Bedarfsplanungen und einrichtungsspezifischen Key-Facts der Pflegeinfrastruktur in Deutschland liefert ab Q1/2024 auch unser neues RIWIS-Modul „Senior Living“. Sprechen Sie uns hierzu gerne an.

Ansprechpartnerin: Sabine Hirtreiter, Senior Consultant im Segment Senior Living und Wohnimmobilien, hirtreiter@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

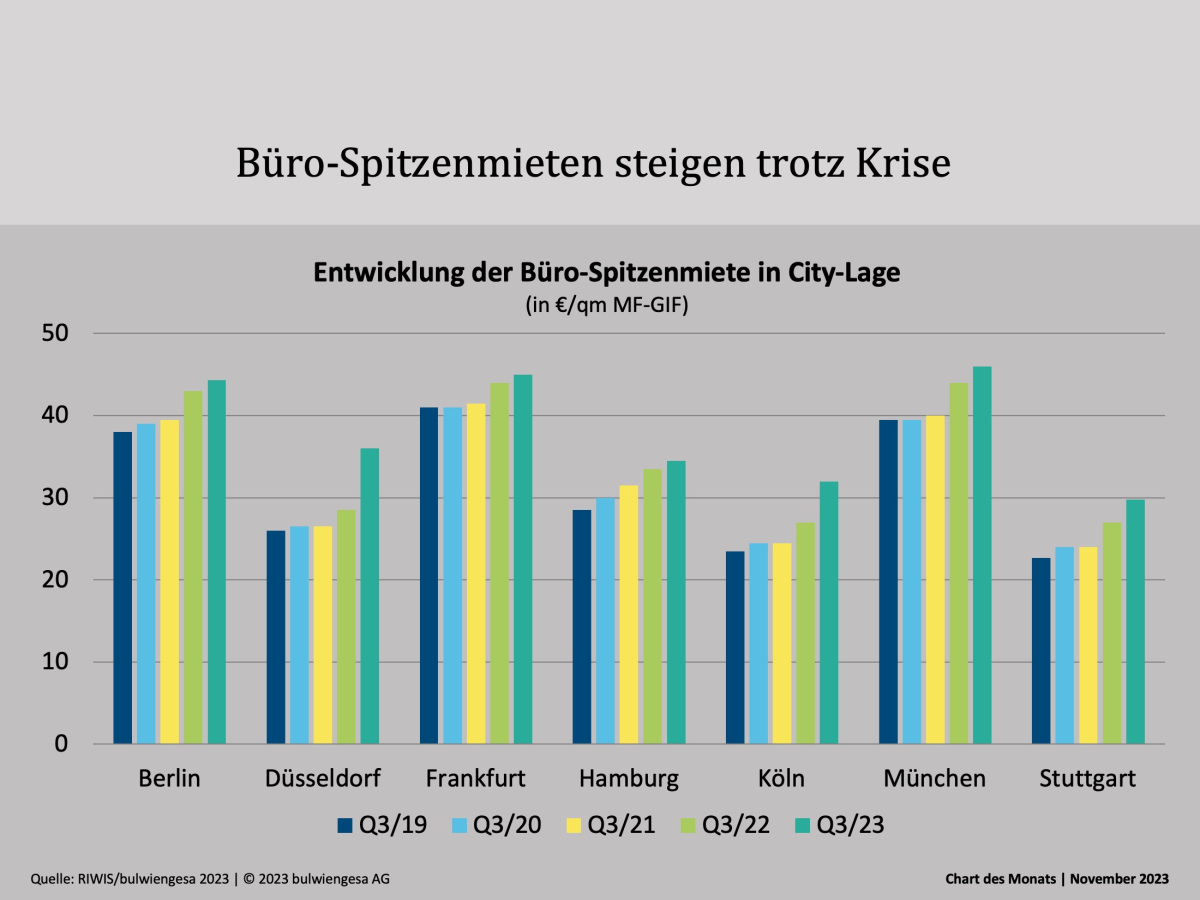

Chart des Monats November: Top-Büros sind weiter nachgefragt

Der Büro-Leerstand in den sieben A-Städten nimmt zu. Nach klassischer ökonomischer Logik müssten die Mieten also sinken. Doch unsere Quartalszahlen zeigen: Die Spitzenmieten steigen noch immer

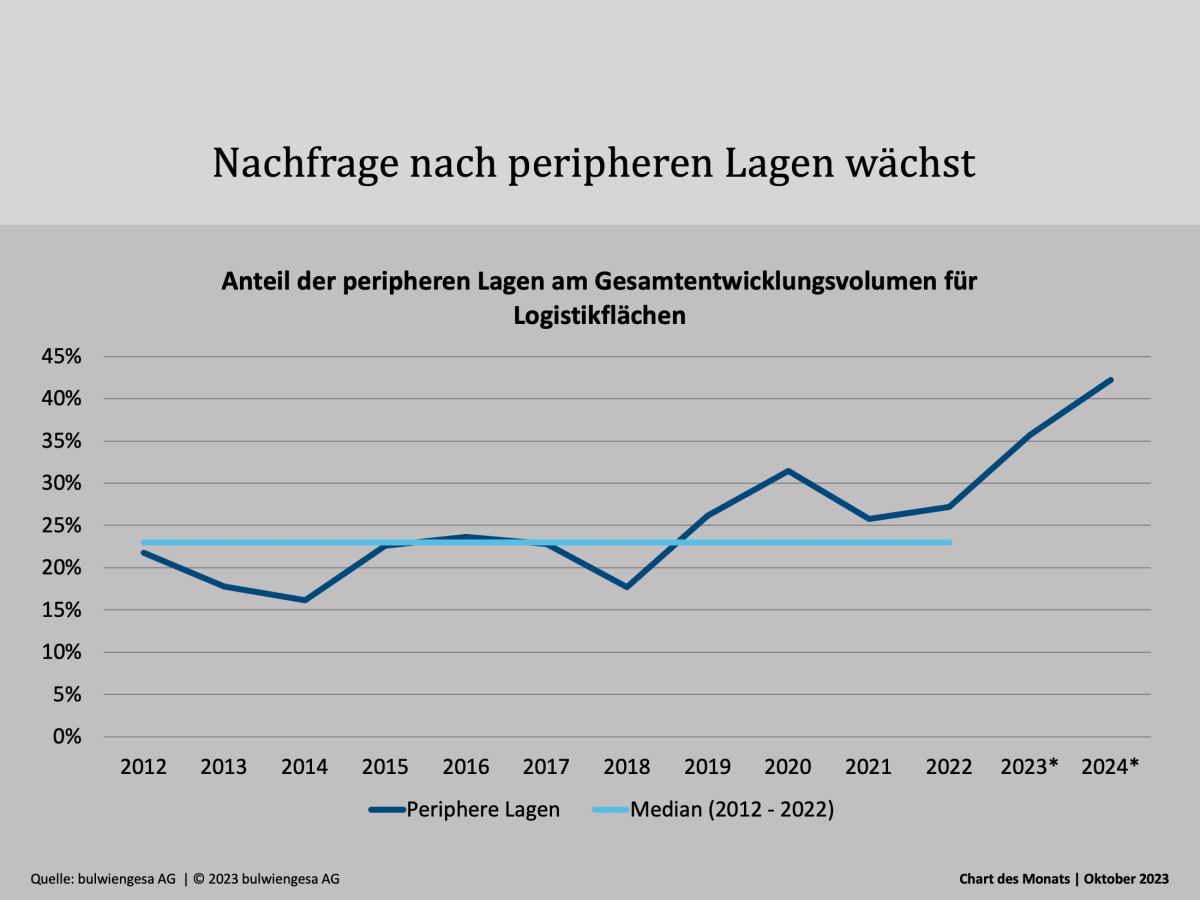

Chart des Monats Oktober: Boom der Randlagen

Die gerade publizierte Studie „Logistik und Immobilien 2023“ zeigt: Vormalige Regionen aus der „zweiten Reihe“ sind immer stärker nachgefragt – selbst diejenigen außerhalb der klassischen Logistikregionen. Und der Trend setzt sich fort

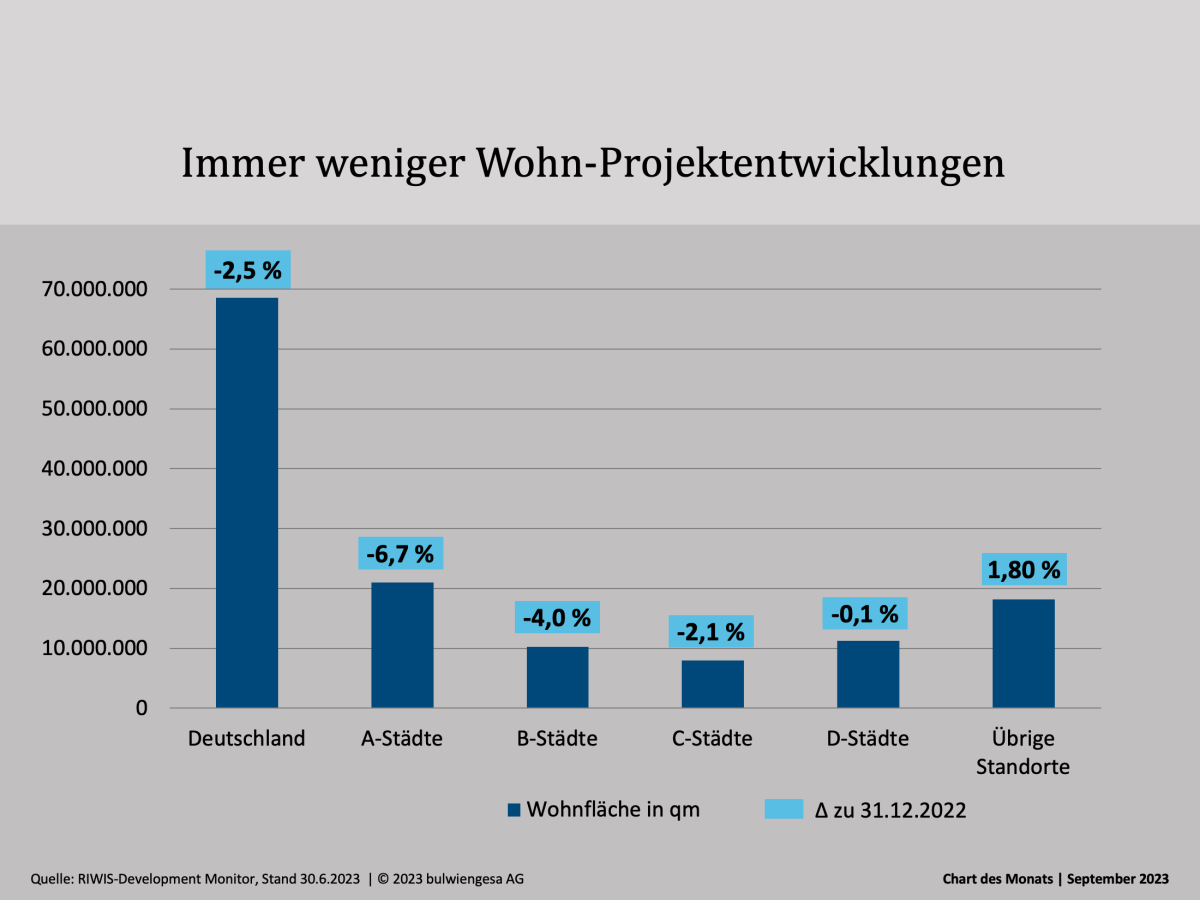

Chart des Monats September: Wohn-Projektfläche sinkt weiterhin

Die Insolvenzen von großen und kleinen Projektentwicklern verdeutlichen die äußerst angespannte Marktsituation. Und die Zahl der geplanten und in Bau befindlichen Wohnprojekte sinkt – am stärksten ausgerechnet in den Metropolen, wo die Wohnungsnot am größten istInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.