H.Schnitger")

Der Markt sendet Lebenszeichen – aber nur für die Richtigen

Was das Frühjahrsgutachten 2026 für Investoren, Nutzer und Standorte wirklich bedeutet

Am 9. Februar wird das Frühjahrsgutachten der Immobilienwirtschaft 2026 auf der Veranstaltung „Quo Vadis 2026“ in Berlin vorgestellt. Die Erwartungen sind hoch – schließlich warten viele Marktteilnehmer seit Jahren auf ein klares Signal der Erholung.

Die Analyse zeigt jedoch ein differenziertes Bild: Der Markt stabilisiert sich, aber auf niedrigem Niveau. Eine Rückkehr zu den Transaktionsvolumina der Hochphase zwischen 2019 und 2021 ist nicht in Sicht. Stattdessen etabliert sich ein neues Normal – geprägt von Selektivität, höheren Qualitätsanforderungen und klarer Fokussierung auf tragfähige Cashflows.

Als Mitautor einzelner Kapitel ordnet bulwiengesa die zentralen Ergebnisse ein – analytisch, datenbasiert und mit Blick auf die strategischen Implikationen.

Investmentmarkt: Stabilisierung – aber deutlich unter dem langjährigen Durchschnitt

Der deutsche Investmentmarkt für Wirtschaftsimmobilien verharrte 2025 auf gedämpftem Niveau. Mit einem Transaktionsvolumen von rund 23,2 Mrd. Euro lag der Markt etwa 5 % unter dem Vorjahreswert und erreicht damit nur rund ein Drittel des Niveaus der Jahre 2019 bis 2021.

Trotz Zinssenkungen der EZB blieb die erhoffte Marktbelebung aus. Gründe sind unter anderem:

- anhaltende konjunkturelle Unsicherheit,

- politische Unwägbarkeiten,

- sowie weiterhin schwierige Preisfindungsprozesse zwischen Käufern und Verkäufern.

Auffällig ist die Verschiebung der Käuferstruktur:

Großvolumige Transaktionen wurden 2025 überdurchschnittlich häufig von Family Offices und vermögenden Privatinvestoren getragen, während institutionelles Kapital vor allem im Core-Segment kaum aktiv war. Institutionelle Investoren konzentrierten sich primär auf Value-Add-Strategien, häufig mit Fokus auf Manage-to-ESG-Potenziale.

Büro: Höchstes Investmentvolumen – bei anhaltendem Strukturwandel

Mit 5,7 Mrd. Euro stellte das Bürosegment 2025 erneut die volumenstärkste Assetklasse im Investmentmarkt. Das Volumen lag damit rund 15 % über dem Vorjahr, ist jedoch vor dem Hintergrund der schwachen Ausgangsbasis zu relativieren.

Auf der Nutzermarktseite zeigt sich die strukturelle Herausforderung deutlich:

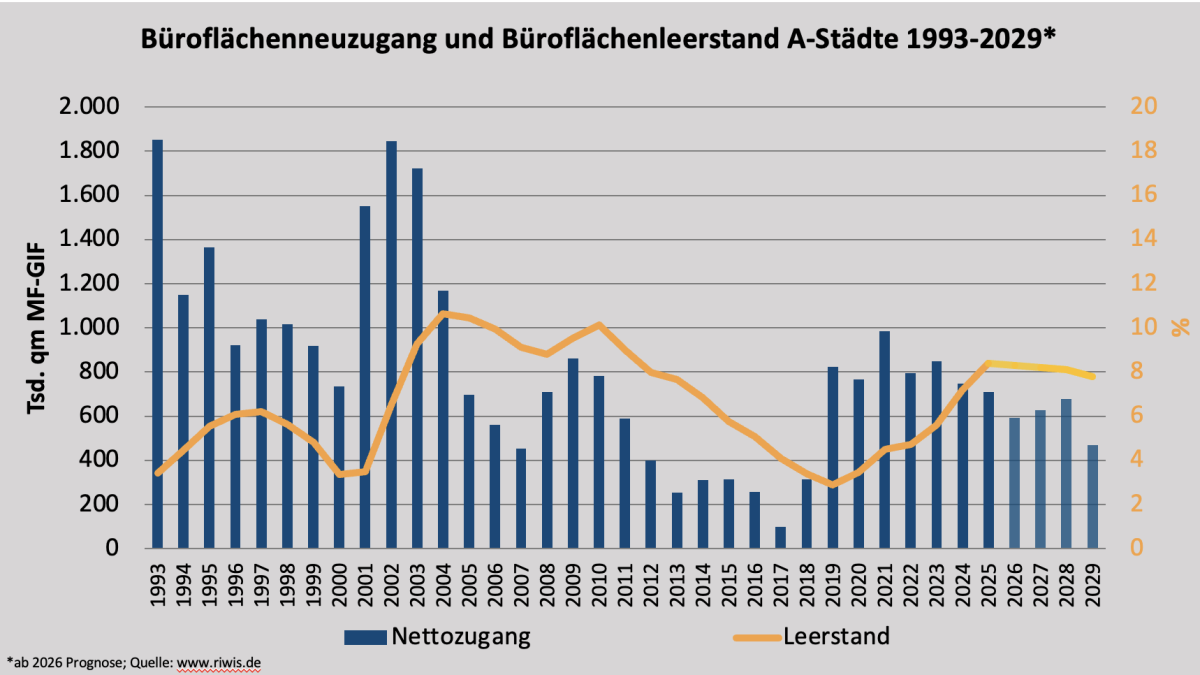

- Der Flächenumsatz in den von bulwiengesa untersuchten 127 Büromärkten sank 2025 um 8 % auf rund 4,1 Mio. m².

- Der Leerstand stieg weiter an und erreichte bundesweit 6,3 %, in den A-Städten im Durchschnitt sogar rund 8,4 %.

Die Zahlen bestätigen den Trend zur Marktpolarisierung:

- Zentrale Lagen und hochwertige, ESG-konforme Objekte bleiben gefragt.

- Dezentrale Standorte und Gebäude mit qualitativen Defiziten verzeichnen überproportionale Leerstandsanstiege.

Der vielfach zitierte „Flight to Quality and Location“ ist damit kein temporärer Effekt, sondern Ausdruck eines dauerhaften Strukturwandels.

Logistik und Light Industrial: stabil, aber nicht grenzenlos

Logistik- und Light-Industrial-Immobilien zählen weiterhin zu den robusteren Segmenten. Die Nachfrage nach modernen, ESG-konformen Flächen in guten Lagen übersteigt in vielen Regionen nach wie vor das Angebot.

Gleichzeitig zeigt das Frühjahrsgutachten, dass auch hier Differenzierung zunimmt:

- Etablierte Logistikregionen bleiben gefragt

- Sekundärlagen und spekulative Entwicklungen stehen stärker unter Beobachtung

- Drittverwendungsfähigkeit wird zu einem zentralen Investmentkriterium

Neue Impulse kommen insbesondere aus den Bereichen Infrastruktur, Defence und Nearshoring, die punktuell zusätzliche Flächennachfrage generieren. Dennoch gilt auch hier: Stabilität ersetzt keinen Standort- und Objektcheck.

Hotel: Repositionierung statt Neubau

Der Hotelimmobilienmarkt hat 2025 eine spürbare Belebung erlebt. Die Übernachtungszahlen haben sich auf Vor-Pandemie-Niveau stabilisiert, der Investmentmarkt zeigt wieder Dynamik.

Der Fokus verschiebt sich jedoch klar:

- Betreiberqualität wird zum entscheidenden Faktor

- Select-Service-Hotels und Serviced Apartments gewinnen an Bedeutung

- Neubau bleibt aufgrund hoher Kosten die Ausnahme – Conversions dominieren die Pipeline

Für Investoren eröffnen sich Chancen insbesondere dort, wo Konzepte, Betreiber und Standorte überzeugend zusammenspielen. Gleichzeitig steigt der Druck auf mittelständische Betreiber ohne Skaleneffekte und digitale Prozesse.

Neue Impulsgeber jenseits der klassischen Assetklassen

Während Büro, Logistik und Hotel weiter im Fokus stehen, gewinnen andere Nutzungsklassen strukturell an Bedeutung:

- Bildungsimmobilien profitieren von politischem Rückenwind, langfristigen Mietverträgen und hoher Bonität der Nutzer

- Gesundheits- und Sozialimmobilien bleiben trotz regulatorischer Herausforderungen nachgefragt, insbesondere in ambulanten und hybriden Versorgungsformen

- Infrastruktur- und Defence-nahe Immobilien entwickeln sich zu neuen Nachfrage- und Investmenttreibern

Diese Segmente sind weniger zyklisch, dafür stärker reguliert und erklärungsbedürftig – bieten aber stabile Perspektiven für langfristig orientierte Investoren.

Fazit: 2026 ist kein Boomjahr – aber ein Entscheidungsjahr

Das Frühjahrsgutachten 2026 macht deutlich:

Der Markt sendet Lebenszeichen, aber keine Entwarnung.

Die kommenden Jahre werden geprägt sein von:

- geringeren Transaktionsvolumina

- höheren Qualitätsanforderungen

- klarer Differenzierung nach Lage, Nutzung und Objektqualität

Für Investoren, Nutzer und öffentliche Akteure bedeutet das: Strategische Klarheit ersetzt Markteuphorie. Wer bereit ist, selektiv zu investieren, aktiv zu managen und langfristig zu denken, findet auch im aktuellen Umfeld belastbare Chancen.

bulwiengesa unterstützt Marktteilnehmer dabei, diese Chancen einzuordnen – analytisch fundiert, unabhängig und datenbasiert. Unsere Datenbank RIWIS bietet Markt-, Standort- und Preisdaten, die Ihnen in der täglichen Arbeit weiterhelfen.

Gerne sprechen wir mit Ihnen im Nachgang über die Implikationen für Ihre Strategie.

Hinweis: Das gesamte Frühjahrsgutachten mit unseren vollständigen Ausführungen können Sie auf der Website des ZIA herunterladen: https://zia-deutschland.de/fruehjahrsgutachten/

Ansprechpartner: Sven Carstensen, Geschäftsführer bulwiengesa, sven.carstensen@bulwiengesa.de

You might also be interested in

For our magazine, we have summarized relevant topics, often based on our studies, analyses and projects, and prepared them in a reader-friendly way. This guarantees a quick overview of the latest news from the real estate industry.

Little movement on the German real estate market

For the eleventh time, bulwiengesa presents its comprehensive analysis of the German real estate markets. The results of this year's 5% study, conducted in collaboration with ADVANT Beiten, show that the German real estate market is characterized by widespread stagnation. At the same time, niche segments are becoming increasingly attractive. The market is increasingly rewarding professional asset management and specialist knowledge—a trend that separates the wheat from the chaff

Five per cent returns no longer illusory even for core properties

The ‘5% study - where investing is still worthwhile’ celebrates its tenth anniversary. Since the first edition was published, the German property market has tarnished its reputation as a safe investment haven. Higher yields are now within sight, even for prime properties, and even residential property is increasingly becoming a profitable asset class again. The market is more exciting than it has been for a long time

Refurbishment of offices - what is the status?

Around a third of office space in the seven A cities is in need of refurbishment. But things are happening - especially where rents are high. This is shown by the first apoprojekt stock compassInteresting publications

Here you will find studies and analyses, some of which we have prepared on behalf of customers or on our own initiative based on our data and market expertise. You can download and read many of them free of charge here.