Alles im Rahmen: Büromarkt in Deutschland

Trotz schwerem Wirtschaftseinbruch 2020 waren auf den deutschen Immobilienmärkten viele gegenläufige Entwicklungen zu beobachten. Für den Büroimmobilienmarkt bedeutete die Pandemie zunächst abrupt: Homeoffice und Expansionsstopp. Von Disruption kann jedoch keine Rede sein. Das zeigen die Entwicklungen der Leerstände, Fertigstellungen und Bürobeschäftigten.

Um Immobilienmärkte beurteilen zu können, ist zunächst der Blick auf die Konjunktur elementar. Diese beeinflusst wie kein anderer Faktor die Entwicklung der Bürobeschäftigung und damit den Büroimmobilienmarkt. Die Konjunkturprognose von bulwiengesa prognostizierte für 2020 in Deutschland einen Rückgang der Wirtschaftsleistung um 5,4 %, gefolgt von einer verhaltenen Erholung 2021 (3,9 %) und 2022 (2,7 %). Das Niveau des realen Bruttoinlandsproduktes (BIP) vor der Krise wird somit erst 2022 wieder erreicht werden. Fakt ist: Von einem generellen Preiseinbruch kann keine Rede sein, im Gegenteil, die Immobilienpreise stiegen 2020 um 3,6 Prozent.

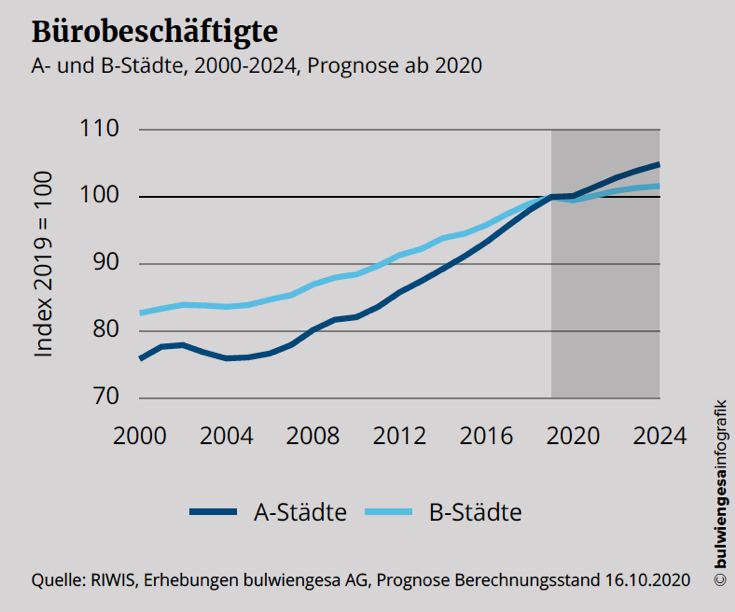

Konjunktur beeinflusst Entwicklung der Bürobeschäftigten

Dank stützender Maßnahmen wie Kurzarbeitergeld blieb der Arbeitsmarkt stabil. Seit der Wirtschafts- und Finanzkrise 2009 reagiert die Erwerbstätigkeit in Deutschland wesentlich robuster auf konjunkturelle Schwankungen als in früheren Zeiten. Gerade angesichts der gestiegenen Knappheit am Arbeitsmarkt versuchen viele Betriebe, auch in konjunkturellen Schwächephasen ihre Beschäftigten zu halten. Ein genereller Einbruch bei den Bürobeschäftigten ist derzeit nicht abzusehen, dagegen ein starker Rückgang bei Minijobbern sowie bei Selbständigen. Das mit einem konjunkturellen Aufschwung einhergehende prognostizierte Wachstum bei den Bürobeschäftigten für die kommenden fünf Jahre liegt jedoch mit rund 1 % p. a. deutlich unter den Werten, die in den vergangenen fünf Jahren erreicht wurden.

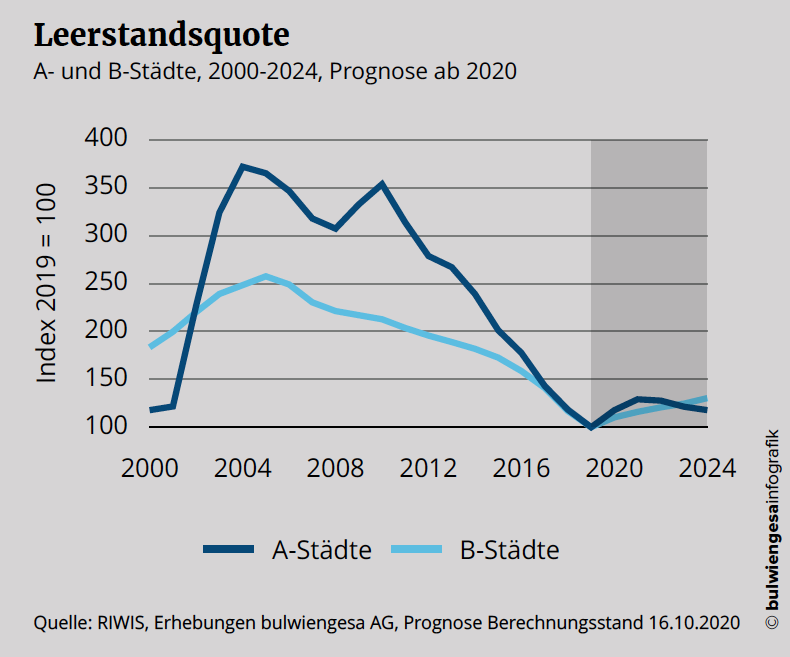

Leerstände steigen bislang nur moderat

Seit 2010 verteuerten sich die Büromieten, Leerstände tendierten in einigen Städten gegen null, die Büroflächengesuche konnten kaum bedient werden – Angebotsknappheit und extremer Nachfragedruck waren die Schlagworte, die die Bürometropolen auch noch Anfang 2020 charakterisierten. So lagen die Leerstandzahlen in Berlin und München bei 1,3 % bzw. 1,4 %, im Durchschnitt aller A-Märkte bei rund 2,9 %. Gesunde Märkte benötigen bekanntlich Fluktuationsreserven; diese waren in vielen Märkten nicht mehr gegeben.

Im Zuge der hohen Fertigstellungszahlen und abflauender Nachfrage stiegen die Leerstände 2020 leicht an. Der derzeitige Wert von 3,4 % im Durchschnitt der sieben A-Städte weist jedoch (noch) nicht auf eine krisenhafte Entwicklung hin. Perspektivisch wird mit einsetzender konjunktureller Erholung auch eine Belebung der Nachfrage erwartet, sodass nach aktuellen Prognosen kein dramatischer Leerstandsaufbau in den A-Städte abzusehen ist.

Homeoffice: Einfluss ja, Disruption nein

Der Lockdown ab Frühjahr 2020 hat zu einer massiven Ausweitung von Heimarbeit geführt – oft als mobiles Arbeiten deklariert, um nicht an den Standards der Arbeitsstättenrichtlinie gebunden zu sein. Gleichzeitig wurden die Hygieneauflagen und Abstandsregeln für das Arbeiten im Büro erhöht. Es ist mehr als wahrscheinlich, dass auch nach der Covid-19-Pandemie ein relevanter Anteil der Büroarbeit von zu Hause erledigt wird. Doch bedeutet dies zugleich eine geringere Nachfrage nach Büroflächen?

Drei Faktoren sprechen dagegen. So ist davon auszugehen, dass auch nach der Pandemie sehr verdichtete Bürokonzepte nicht mehr nachfragekonform sind und durch Belegungskonzepte ersetzt werden, die mehr Raum für den Einzelnen kalkulieren. Auch wird die derzeitige Argumentation von Unternehmen pro Homeoffice sehr stark aus einer einseitigen Kostendiskussion heraus geführt, die die Ausgaben für Heimarbeit ausblendet. Hinzu kommt, dass die derzeitigen arbeitsrechtlichen Grauzonen, zwischen der Einordnung mobiler Arbeit und Homeoffice, auf Dauer nicht Bestand haben dürften. Ohne Frage wird Homeoffice die Büronachfrage beeinflussen. Einen Einbruch der Nachfrage wird es nicht verursachen.

Hinweis: Der Text ist zunächst erschienen im Newsletter von HAMBURG TEAM.

Ansprechpartner:

Alexander Fieback

Teamleiter Büroimmobilien

fieback@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Europäische Immobilienmärkte vergleichbar machen

Europäische Immobilienmärkte lassen sich nur dann belastbar bewerten, wenn Daten, Regionen und Kennzahlen vergleichbar sind. Im Anschluss an das BUILTWORLD-Webinar stellen wir vor, wie International Markets by bulwiengesa Research, Investment und Finanzierung mit europäischen Marktdaten unterstützt.

Development Monitor: Rund 125.000 geplante Wohnungen werden nicht wie erwartet realisiert

Rund 125.000 Wohnungen werden nach aktuellem Projektstand nicht wie Ende 2023 erwartet realisiert. Der neue Development Monitor zeigt, warum eine wachsende Wohnpipeline noch keine Bauwende bedeutet und an welcher Schwelle der Markt weiterhin hängen bleibt.

Development Monitor wächst weiter: GSK Stockmann wird neuer Partner

Der Development Monitor von bulwiengesa erweitert sein Partnernetzwerk: Mit GSK Stockmann kommt ein weiterer offizieller Kooperationspartner hinzu. Gemeinsam mit dem BFW und der DKB wird die Plattform künftig neben fundierten Marktdaten verstärkt auch politische und regulatorische Entwicklungen im Projektentwicklungsmarkt einordnenInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.