Rendite höchstens für Experten

In den meisten Assetklassen ist es noch einmal anspruchsvoller geworden, sichere Renditen zu erzielen, so die aktuelle „5 %-Studie“. Sogar bei traditionell häufig gehandelten, stabilen Assetklassen wie Büroimmobilien in A-Städten haben sich Risiko- und Renditespreizung enorm vergrößert. In einem Webinar haben wir die wichtigsten Ergebnisse für die Segmente Wohnen, Büro und Einzelhandel bereits vor Erscheinen der Studie im April vorgestellt.

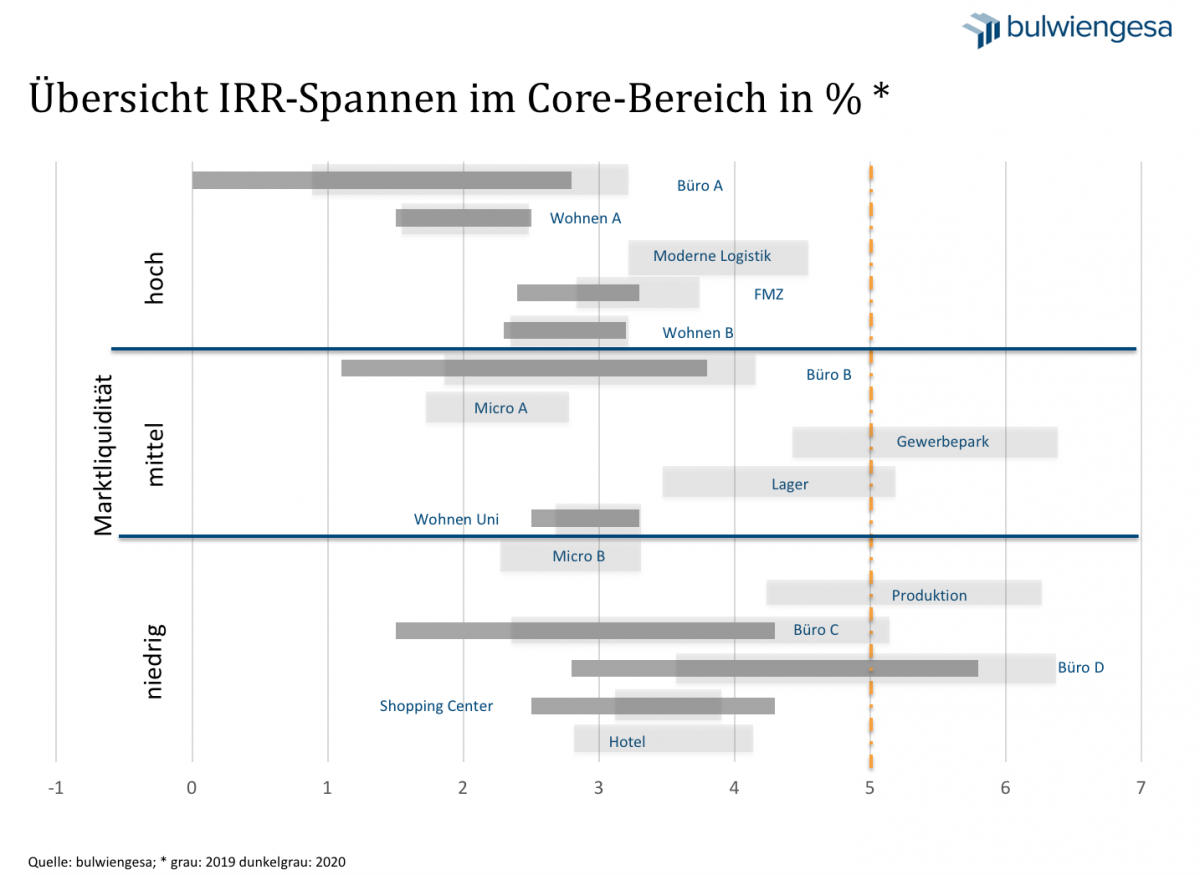

Bereits zum sechsten Mal haben wir mit freundlicher Unterstützung von BEITEN BURKHARDT Rechtsanwaltsgesellschaft für die „5 %-Studie – wo investieren sich noch lohnt“ die Renditepotenziale der deutschen Immobilienmärkte analysiert. Das wichtigste Ergebnis haben wir schon in der Überschrift vorweggenommen: Rendite zu erzielen, ist in einigen Assetklassen sehr anspruchsvoll und etwas für gut informierte, professionelle Investoren.

Büros in Top-Lagen erzielen nur mit Fachkenntnis noch Rendite

Bei Büroimmobilien in A-Städten haben sich Risiko- und Renditespreizung stark vergrößert: 2019 konnte noch eine Rendite (IRR)* zwischen 0,9 und 3,3 Prozent im Core-Bereich – also bei stabil vermieteten Immobilien in nachhaltig guten Lagen – erzielt werden. 2020 ist die Spanne auf 0,0 bis 2,8 Prozent gesunken.

Der deutlichste Rückgang ist in den A-Städten zu verzeichnen, recht konstant blieben dagegen B-Städte. Obwohl die Risiken zunehmen, sind die Kaufpreise im Core-Bereich nach wie vor hoch. Geeignete Objekte zu finden und zu managen, bedarf einer großen Orts- und Fachkenntnis.

Homeoffice wird nicht zu einem Abgesang auf klassische Büros führen. Aber viele Investoren sind verunsichert, wie sich Homeoffice auf die künftige Büroflächennachfrage auswirken wird. Zwar ist absehbar, dass Unternehmen ihren Mitarbeitern künftig mehr Homeoffice als vor der Corona-Krise ermöglichen. Allerdings wird eine mögliche Flächenreduktion kompensiert durch das Bedürfnis nach mehr Abstand im Büro. Auch der von vielen befürchtete Einbruch der Bürobeschäftigtenentwicklung ist bislang ausgeblieben. So verliert das Wachstum der Bürobeschäftigten zwar an Dynamik, aber schon ab 2021 erwartet bulwiengesa ein Plus von 1,0 Prozent p.a.

Auch aus rechtlicher Sicht ist Homeoffice oder vielmehr mobiles Arbeiten derzeit noch nicht so weit ausgereift, dass dadurch das Arbeiten im Büro ernsthaft abgelöst werden könnte. Gesetzgeberische Maßnahmen haben nicht erst seit Beginn der Pandemie für Fragezeichen in der Immobilienbranche gesorgt. Das sogenannte Recht auf Homeoffice deckt die wahren Themen zum Arbeitsplatz oder auch zur Datensicherheit noch gar nicht ab.

Shoppingcenter: Risiken weiten Renditespanne

Der Investmentmarkt für Shoppingcenter liegt brach. Derzeit werden nur wenige gehandelt, die Nachfragesituation ist schwierig. Käufer müssen oftmals hohe Investitionen für Umnutzungen von (Teil-)Flächen einkalkulieren. Investoren sind unsicher, in welchem Umfang künftige Mietanpassungen ausfallen oder Läden schließen. Weil diese Risiken eingepreist sind, ist die Renditespanne deutlich größer geworden, von 3,2 bis 3,9 Prozent 2019 auf 2,5 bis 4,3 Prozent 2020 für Core-Objekte. Begehrte Investments sind nach wie vor lebensmittelorientierte Einzelhandelsflächen, die weniger abhängig sind von Konjunktur und E-Commerce. Davon profitieren Fachmarktzentren mit hohen Anteilen an Angeboten des periodischen Bedarfs. Diese bleiben weiterhin gefragt. Die Renditespanne beträgt 2,4 bis 3,3 Prozent p.a. Die vergleichsweise geringe Spanne belegt die Sicherheit dieser Investitionen.

Wertsicherung bei Wohnimmobilien wird zunehmend anspruchsvoller

Eine sichere Bank sind Wohnungen. Hier hat sich im Vergleich zum Vorjahr am wenigsten verändert. Die Kaufpreise werden laut bulwiengesa-Prognose bis 2024 ein geringeres Wachstum als in den Vorjahren aufweisen, da Vorhaben in den teuren City-Lagen immer weniger werden und die absoluten Preise bereits ein hohes Niveau erreicht haben. Trotz eines unsicheren wirtschaftlichen Umfelds mit mehr Kurzarbeit und höherer Arbeitslosigkeit ist die Wohnungsnachfrage gut. In vielen Städten ist weiterhin ein geringes Angebot vorhanden, neue Grundstücke sind rar und teuer. Die erzielbaren Renditen bleiben auf einem niedrigen Niveau, zwischen 1,5 bis 2,5 Prozent liegen diese bei Wohnimmobilien in A-Städten. Die Steigerungspotenziale sind vor allem durch gesetzliche Regulierung begrenzt. Mit einem Basiswert von 1,94 Prozent ist die Wertsicherung bei Wohnimmobilien noch gegeben, wird jedoch zunehmend anspruchsvoller. Dabei bleiben die Marktrisiken sehr überschaubar – Wohnen ist weiterhin eine sehr sichere Anlageklasse.

* IRR = Internal Rate of Return, interner Zinsfuß. Diese Kennzahl wird verwendet, um die Rentabilität potenzieller Investitionen einzuschätzen. Angenommen wird eine Haltedauer von zehn Jahren.

Hinweis: Die Gesamtstudie erscheint im April. Wenn Sie auf dem Laufenden bleiben möchten, melden Sie sich einfach zu unserem Newsletter an.

Ansprechpartner: Sven Carstensen, Vorstand bei bulwiengesa, carstensen@bulwiengesa.de und Anna Wolfgarten, Junior Consultant bei bulwiengesa, wolfgarten@bulwiengesa.de

You might also be interested in

For our magazine, we have summarized relevant topics, often based on our studies, analyses and projects, and prepared them in a reader-friendly way. This guarantees a quick overview of the latest news from the real estate industry.

Little movement on the German real estate market

For the eleventh time, bulwiengesa presents its comprehensive analysis of the German real estate markets. The results of this year's 5% study, conducted in collaboration with ADVANT Beiten, show that the German real estate market is characterized by widespread stagnation. At the same time, niche segments are becoming increasingly attractive. The market is increasingly rewarding professional asset management and specialist knowledge—a trend that separates the wheat from the chaff

Five per cent returns no longer illusory even for core properties

The ‘5% study - where investing is still worthwhile’ celebrates its tenth anniversary. Since the first edition was published, the German property market has tarnished its reputation as a safe investment haven. Higher yields are now within sight, even for prime properties, and even residential property is increasingly becoming a profitable asset class again. The market is more exciting than it has been for a long time

Refurbishment of offices - what is the status?

Around a third of office space in the seven A cities is in need of refurbishment. But things are happening - especially where rents are high. This is shown by the first apoprojekt stock compassInteresting publications

Here you will find studies and analyses, some of which we have prepared on behalf of customers or on our own initiative based on our data and market expertise. You can download and read many of them free of charge here.